少し前ですが、2022年2月1日に、XOM(エクソンモービル)が2021年度の決算を発表しておりますので、簡単にまとめました。

前年の2020年はコロナショックで原油価格が一時マイナスになるなど、石油産業は軒並み非常に厳しい状況に追い込まれました。

BPやシェルなどの同業他社では、減配を決断し、長期の連続増配を途切れさせた銘柄もあります。

そんななかでもXOMは、増配を継続し、我々が米国企業に期待する姿勢(=株主還元へのコミットメント)を見せてくれました。

XOMは現在39年連続増配中ですが、今回発表された2021年度決算では、2020年からの急回復っぷりが確認できます。

今年に入ってからも、原油価格は90ドルを突破して一段と高い水準で推移しており、このままいけば連続増配記録を40年に伸ばすことは間違いないと思います。

ポイント①:近年で最高の営業CF、財務状況もコロナ前まで改善

2021年の営業CFは481億ドル(約5.3兆円)で2012年以降で最高を記録しました。

フリーCFも380億ドル(約4.2兆円)とすごい金額になっています。

当期純利益は230億ドル(約2.5兆円)で、前年の▲224億ドル(約2.5兆円の赤字)から急激なV字回復を見せました。

原油価格高騰によって利幅が大きく改善したことはもちろんですが、コスト削減も頑張っており、2021年は19億ドル(約2,100億円)のコスト削減に成功しています。

上述のとおり、2020年は大赤字だったにも関わらず、減配しなかったため、債務が大きく膨らんでしまいました。

ただ、この膨張した債務のうち、197億ドル(約2.2兆円)を2021年に返済しています。

これは2020年の債務増加分の95%に相当しますので、財務状況は早くもコロナ前の水準を回復することに成功しています。

ポイント②:1兆円規模の自社株買いを開始

今回の決算発表に合わせて、100億ドル(約1.1兆円)の自社株買いプログラムを発表しました。

2021年には149億ドル(約1.6兆円)を配当として株主に還元していますので、2022年の株主還元(配当+自社株買い)は最低でも250億ドル(約2.8兆円)以上になる計算です。

2022年2月22日時点での株価ベースでの配当利回りは4.6%ですので、この数字に上記の自社株買いを上乗せすると、2022年の株主還元は7.6%以上になろうかと思います。

なお、この自社株買いプログラムは、2022年1月からすでに開始されています。

ポイント③:損益分岐点は41ドルから35ドルへ

資源ビジネスで最も気になるのは、資源価格の損益分岐点ですが、XOMの2021年時点での損益分岐点は1バレル41ドルとなっています。

※この数字は現状の配当やCapex等を維持するために必要な原油価格です

今後、一層の事業の効率化を図ることで、2022~2027年の平均損益分岐点を35ドルまで押し下げることを目標としています。

現在の41ドルから6ドルの改善となるわけですが、このうち5ドル分はコスト削減によって実現する、としています。

なお、原油価格が1バレル当たり1ドル変動すると、XOMの現金収支は475百万ドル(約520億円)ほど変動するとのことです。

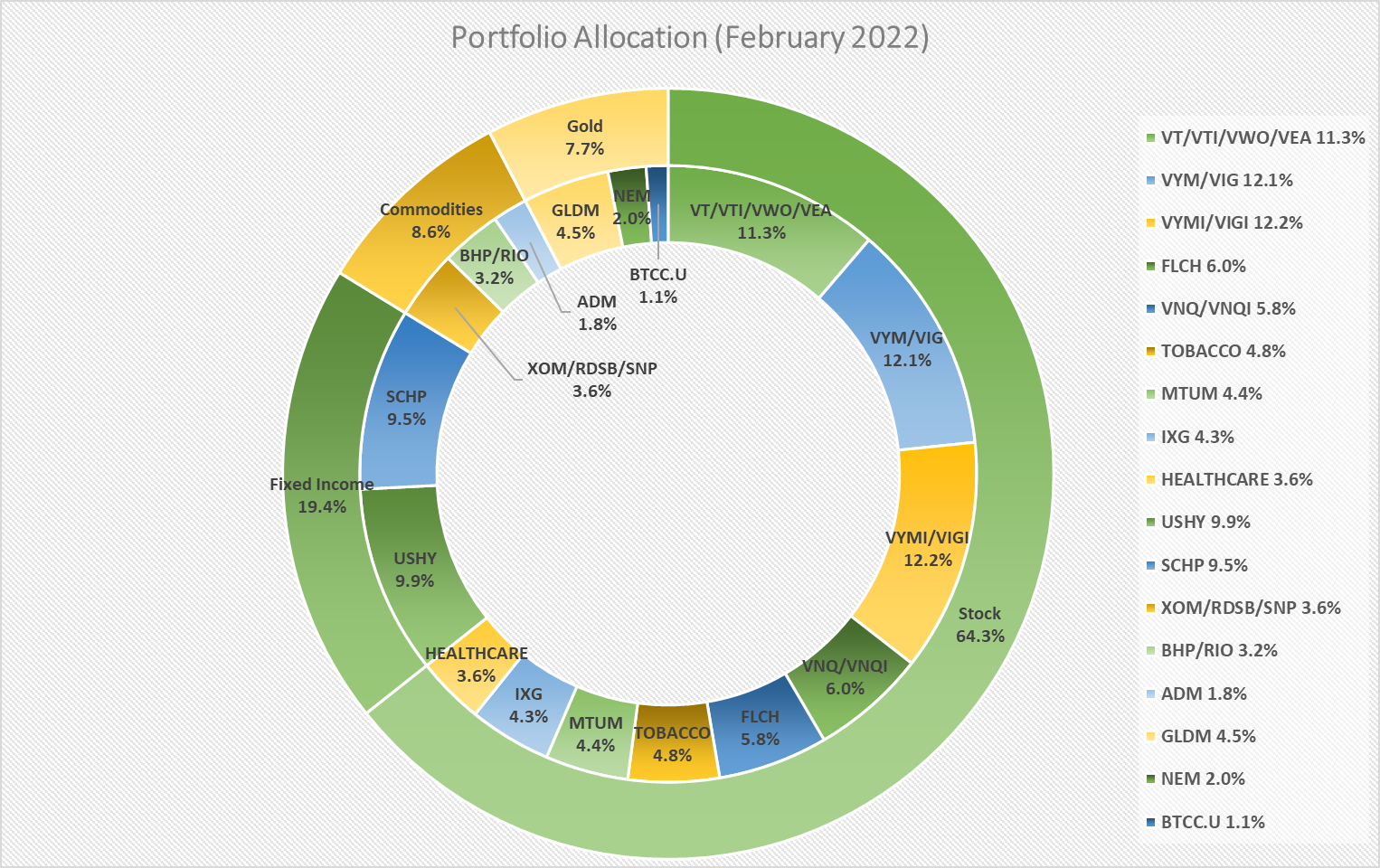

XOMは原油価格への投資の代替手段として今後も保有したい

リスクパリティー戦略を実行するETF『RPAR』でもコモディティ部分は、同分野の企業の株式で代替しており、私自身もオールシーズンズ戦略を実行するにあたり、同様の手法を取っています。

言わずと知れた石油メジャーで高配当銘柄のXOMも例に漏れず、一定程度は原油価格への投資の代替として機能すると思っています。

2020年にはシェルが減配したり、XOMもやばいかな、と思ったこともありましたが、結局は持ちこたえ、だいぶリカバリーしてきてくれました。

計画通りに損益分岐点を35ドル程度まで引き下げることができれば、現在の原油価格を考えると、かなりバッファーもできると思うので、計画が順調に進むことを祈っています。

XOMからの配当は今後もIB証券のDRIP機能で勝手に再投資されていきますので、四半期ごとに徐々にXOMからの配当金が増えていくことを楽しみに、今後も保有していきたいと思います。

本日は以上です。最後まで目を通していただき、ありがとうございました。

コメント