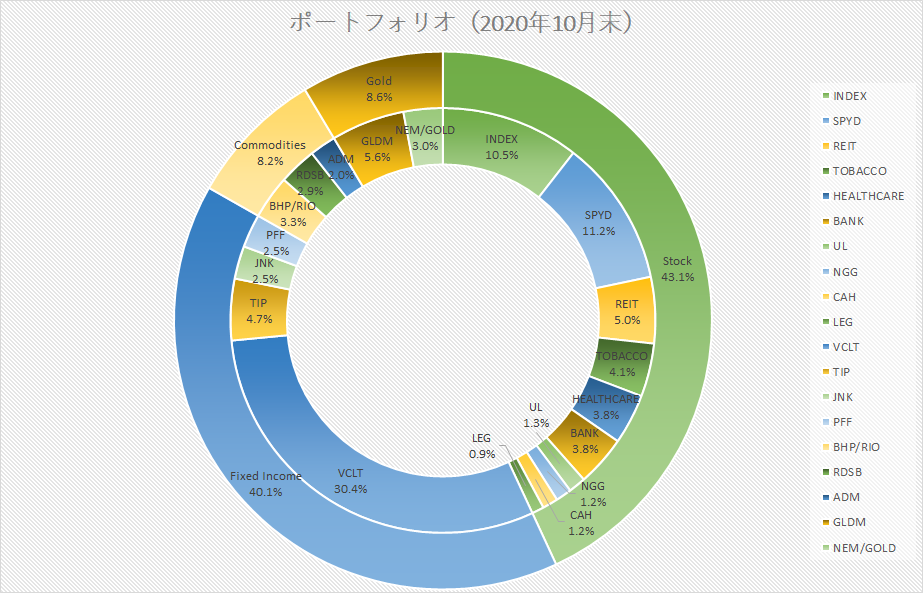

私はレイ・ダリオ氏の推奨する「オール・シーズンズ戦略」を実行するにあたり、コモディティのエクスポージャーを資源銘柄で代替することとしています。

石油銘柄はロイヤルダッチシェル(Ticker: RDS.B)のみを保有しているのですが、同社は2020年4月30日に1945年以降で初の減配(しかも66%減という衝撃的な数字)を発表し、株価は私の当初購入価格から楽勝で半値以下になりました。

このような苦しい状況に直面し、SNS上でも罵詈雑言とともにRDSを処分する個人投資家が溢れていましたが、私自身はその後も不屈の精神でちょこちょこと同銘柄の買い増しを進めてきました。

そして、遂に昨日、2020年第3四半期の決算発表に合わせて、RDSが4%の増配を発表しました!

本日はこの超絶朗報を受け、RDSの最新の四半期決算を含めた直近の状況を記事にまとめました。

※興味がある方は以下のCEO/CFOプレゼンもご覧ください。分かりやすくて参考になります。

ポイント①:今後は改めて累進配当政策を堅持することを宣言

今回、4%の増配を発表しましたが、今後は(取締役会決議を前提に)毎年~4%の増配を継続していくことを明言しています。

現在の配当利回りが5.70%ですので、ここで買っておけば2~3年のうちに利回り6%超えは確実でしょう(長期的にどうなるかは分からないですが)。

かつてRDSは1945年から一度も減配がないことを誇りにしていましたので、2020年を起点に今後も末永く増配を続けてくれることを個人的には期待しています。

ポイント②:純負債を650億ドルまで圧縮

累進配当政策の堅持に加えて、目先の優先課題として挙げられているのが、純負債を650億ドル(約6.8兆円)まで圧縮することです。

この目標は利払いの軽減によるCFの改善と合わせ、主要な経営指標のひとつである信用格付をAA以上に維持するうえで重要なマイルストーンと位置付けられています。

なお、現在の純負債残高は735億ドル(約7.7兆円)ですが、今四半期だけでフリーCFから40億ドル(約0.4兆円)以上の圧縮を実現しています。

今四半期の業績をベースに考えると、あと2~4四半期のうちにこの目標は達成できそうですね。

ポイント③:負債圧縮後、営業CFの20~30%で配当と自社株買い

上記の純負債圧縮が完了後、3つ目の優先課題として更なる株主還元に取り組むこととしています。

具体的には営業CF(Cash Flow from Operations)の20~30%を配当と自社株買いに回すとしています。

ここで注目していただきたいのが、今四半期の配当支払いは12億ドル(約1,260億円)で、営業CFは90億ドル(約9,450億円)ということです。

仮にこの水準のCFが維持された場合、90億ドル×20~30%(=18~27億ドル)が株主還元に回されることになります。

直近の四半期配当額が12億ドルですから、来年から再来年以降、全額が配当に回るかはさておき、一段と高い水準の株主還元が期待できそうです。

ロイヤルダッチシェルさん、私は応援しているのでこれからも頑張ってください

以前、減配時に記事にしたとおり、さすがにかつての1/3になった配当は持続可能なはずで、ここからじわじわと中長期的に増配してくれることを期待しております。

私自身はいまだに40%近い含み損を抱えており、石油需要と価格の先行きにも不安が一杯ですが、今後4~5年のうちに、うまく株式市場と石油市場のタイミングが噛み合えば、配当込みでそれなりに利益を出してExitすることも可能だと思っています。

ただ、もしもう一度累進配当政策を維持できずに減配する時にはキッパリとおさらばするべきだと思っておりますので、それだけは改めて心に刻んでおきたいと思います。

以上、高配当株として復活を目指すRDS.Bについての考察でした。

本日も最後まで目を通していただき、ありがとうございました。

コメント