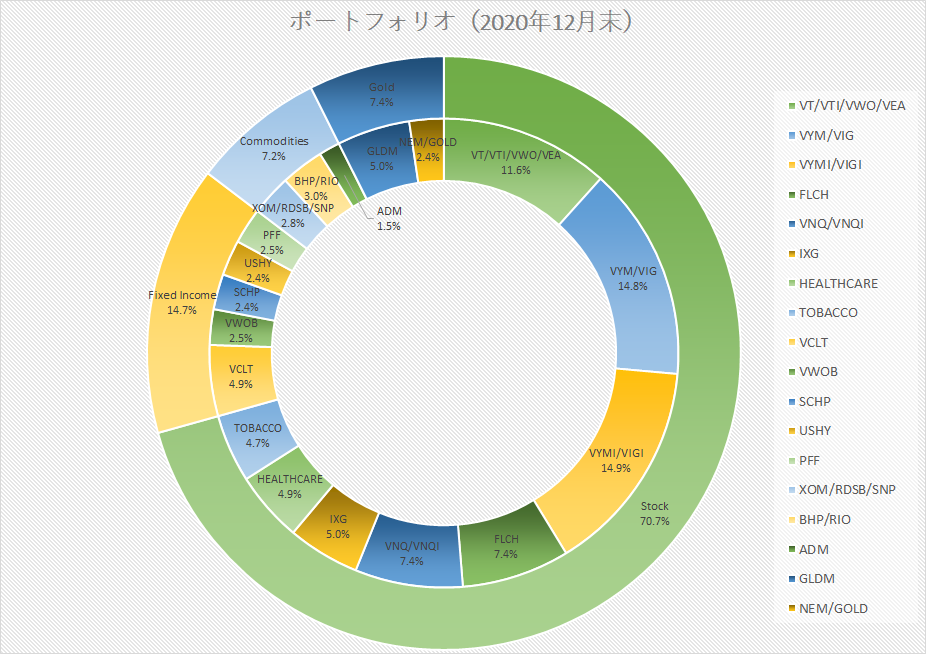

先日、SBI証券で取り扱いのある中国株ETFのなかからCXSEに着目して記事にまとめました。

当初はこのままCXSEに投資するつもりだったのですが、IB証券へ移行したことに伴い、当初検討していた銘柄以外への投資が可能になり、結局はCXSEではなく、今回紹介するFLCHへ投資をすることに決めました。

そもそもなぜ中国株に投資をするのか?

こちらはCXSEの記事でも触れた点ですが、重要な点なので今一度簡単に触れたいと思います。

中国株へ投資する理由は、万一、米国が現在の覇権国の地位を失う場合、次の覇権国になる可能性が最も高いのが中国だと考えられるからです。

覇権国になれば国際的なルールや仕組みを自国に有利なように変更することが可能になり、その後しばらくは自国に有利な状況を維持することができます。

レイダリオも(多くの場合、軍事的な衝突を経て)覇権国の交代が起きると、しばらくの間は新たな覇権国の力を背景にした平和が訪れ、覇権国は繁栄を謳歌すると述べています(第二次世界大戦から現在に至る米国がよい例です)。

したがって、米国から中国への覇権交代が現実になる場合、社会情勢の変化から最も恩恵を受けると考えられる中国企業に投資しておかないと、大きな機会損失を被ることになると考えられます。

また、もしこのシナリオが実現しなかったとしても、現在の米国中心の世界においても中国企業は順調に成長していますので、いずれにしても中国株への投資は悪くないと思っています。

なお、レイダリオは米国から中国への覇権国の交代については、『実際にそうなるかどうかという問題ではなく、いつそうなるかという問題だ』と言っています。実際そうなるか興味深いですね。

FLCHの基本情報

FLCHの特徴としてはまず経費率0.19%は中国株ETFとしては最安です(参考:CXSEは経費率0.32%で3位にランクイン)。

次に組入銘柄数が多い(826銘柄)点が挙げられます。

主要な中国株ETFのなかでは最も組入銘柄数が多いので、中堅企業を含めて中国企業をなるべく広くカバーしたい場合には適していると言えます。

逆にこの銘柄の欠点としては、運用残高が非常に小さい点が挙げられます。

上記のとおり、2020年12月28日時点のTotal Net Assetsは$96.62mとなっており、AUMが100億円ほどしかありません。

中国株ETFは全体的に運用残高が小さいですが、それでも下記のとおり、運用残高の上位10銘柄は$576m~$6.4bn程度の規模があり、FLCHとは6~60倍ほどの差があります。

設定日が2017年11月2日とまだ運用開始から3年ほどしか経っていないので、しょうがない面もありますが、今後、運用会社のFranklin Templetonには営業も頑張ってもらいたいところです。

まとめると、運用残高が小さいという不安はあるものの、そこに目を瞑れば、最小コストで最も広く中国株に分散投資できるETFがFLCHということになります。

ちなみに配当は年に2回、6月と12月に出るのですが、設定来まだ7回しか配当が実施されていないので、現在の配当利回り1.6%が今後どうなっていくかは少し読みづらいところがあります。

経費率・運用残高・構成銘柄数などのMCHI(最大の中国株ETF)との比較は以下のとおりです。

FLCHのセクター比率と上位銘柄

FLCHのセクター別構成比は以下のとおりです。

上位3セクターで全体の65%ほどを占めており、結構セクターに偏りがありますね。

今後中国の金融市場がより成熟してくれば、もう少しバランスが整っていくのでしょうか…?

主な構成銘柄は以下のとおりです。

アリババとテンセントのツートップの比率がずば抜けて大きいのは、中国株ETFでは共通する特徴ですね。

組入銘柄を時価総額で分類すると以下のようになります。

時価総額$50bn(約5兆円)以上の大企業が占める割合が56.90%となっておりますが、時価総額$10bn(約1兆円)以下の企業も13.07%と一定程度組み込まれています。

個人的にはなるべくマーケット全体を広くカバーするETFを選好していますので、FLCHの特徴は私の志向に合致しており、好ましいです。

こちらも参考までにMCHIとの比較を記載しておきます(左がFLCHm、右がMCHI)。

FLCHの運用実績

FLCHの設定来のパフォーマンスをMCHIと比較しました。

オレンジがMCHI、濃青がFLCHで、2017年11月2日~2020年12月29日が対象期間です。

若干ですが、一貫してFLCHがMCHIを上回っており、対象期間のリターンはFLCHの29.97%に対して、MCHIは26.64%となっています。

FLCHとベンチマークの過去のパフォーマンスは以下のとおりです。

ベンチマークの過去5年のリターンが12.85%、過去10年が7.04%ですから、今後もこの間の8~9%くらいのリターンを記録してくれればいいなという淡い期待を抱いております。

なお、FLCHの過去12ヶ月間の数字に基づいた実績PERは16.78、PBRは2.14となっており、S&P 500のPER 22.06、PBR 3.45に比べると割安感はあります。

結論:安く広く中国株に投資したいならFLCHはアリ

運用残高さえ積み上がっていけば、現状では変なバイアスをかけずに広く中国株に投資するETFとしては、FLCHがベストなのではないかと思っています。

大手の運用会社が同等水準の経費率の中国株ETFを立ち上げたら、そちらに移るかもしれませんが、現時点ではFLCHかなと。

直近では米国株が先進国株や新興国株に劣後する動きも散見されつつ、アリババの周辺が騒がしくなるなど、さまざま動きがあるなかで今後、中国株がどうなっていくか楽しみです。

本日は以上です。最後まで目を通していただき、ありがとうございました。

コメント